1. Pārskats

Ņemot vērā padziļināto medicīnas infrastruktūras attīstību, augstas kvalitātes medicīnas resursu decentralizāciju un minimāli invazīvās ķirurģijas plašu ieviešanu, endoskops — kā galvenais klīniskās diagnostikas un ārstēšanas instruments — piedzīvo tirgus pārmaiņas. Pieprasījums mainās no tradicionālās “attēlveidošanas novērošanas” uz “augstas izšķirtspējas attēlveidošanu” un “inteliģento palīdzību”.

Zemāk ir sniegta padziļināta endoskopu tirgus analīze Ķīnā 2025. gadam.

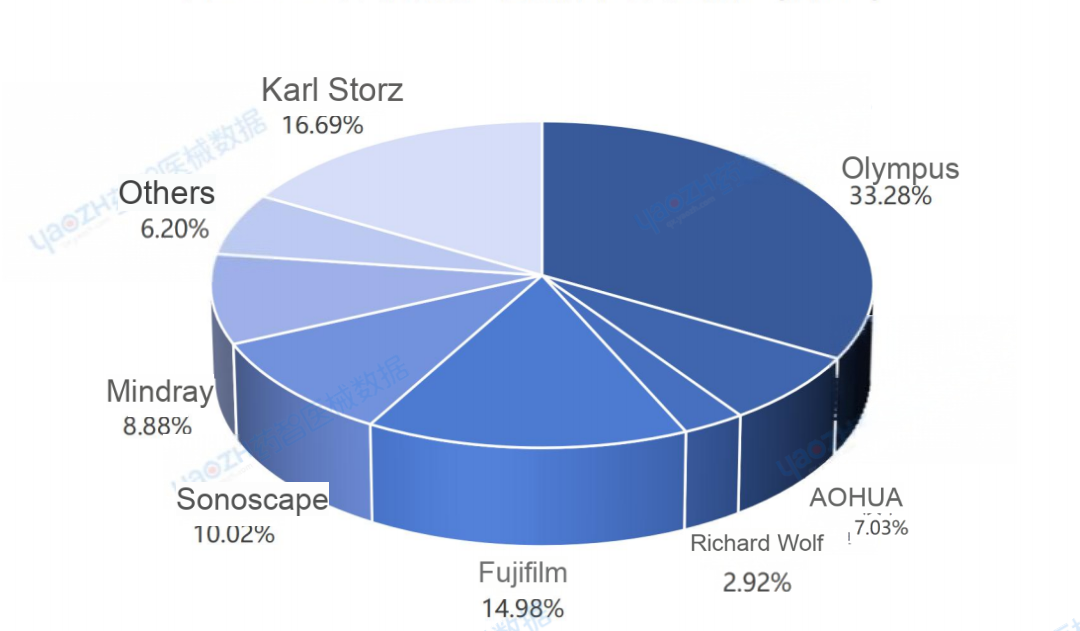

Saskaņā ar datiem, 2025. gadā Ķīnā kopumā tika izsludināti 14 281 publiski konkursi endoskopiem. Iepirkumu apjoms sasniedza 51 121 vienību/komplektu/partiju ar kopējo pārdošanas vērtību 40,822 miljardi RMB. Šīs aktivitātes aptvēra 3697 iepircējus un 3968 uzvarējušus pretendentus. Tirgus daļa pa galvenajiem zīmoliem ir šāda: Olympus (33,28%), Karl Storz (16,69%), Fujifilm (14,98%), Sonoscape (10,02%) un Mindray (8,88%). Jāatzīmē, ka trīs vadošie zīmoli kopā veido 64,95% tirgus.

1. attēls: Galveno endoskopu zīmolu tirgus daļa Ķīnā pēc pārdošanas apjoma, 2025. gads

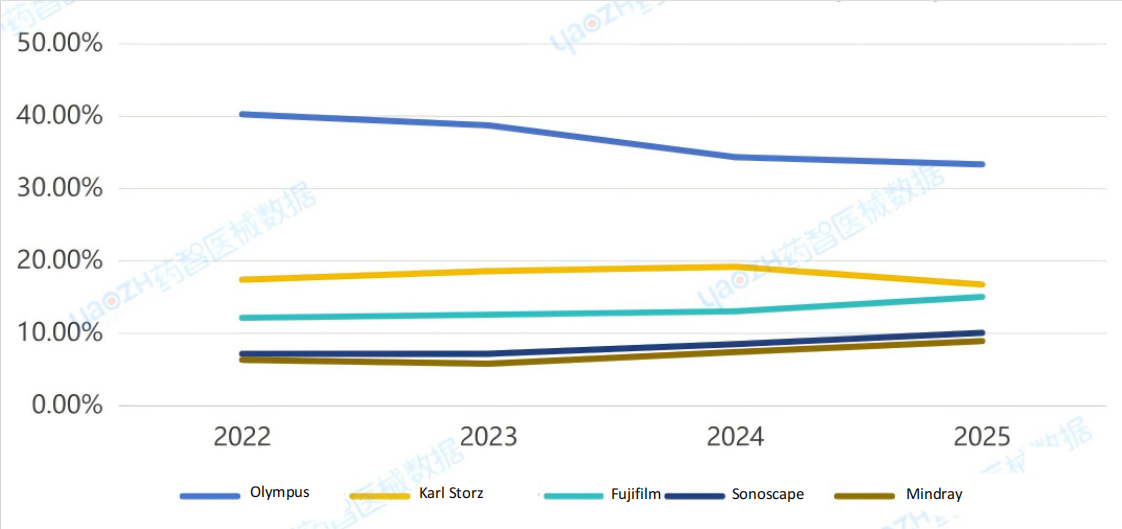

2. attēls: Ķīnas 5 labāko endoskopu zīmolu tirgus tendences (2022.–2025. g.) pēc pārdošanas apjoma

2. Tirgus pārskats pēc endoskopa veida

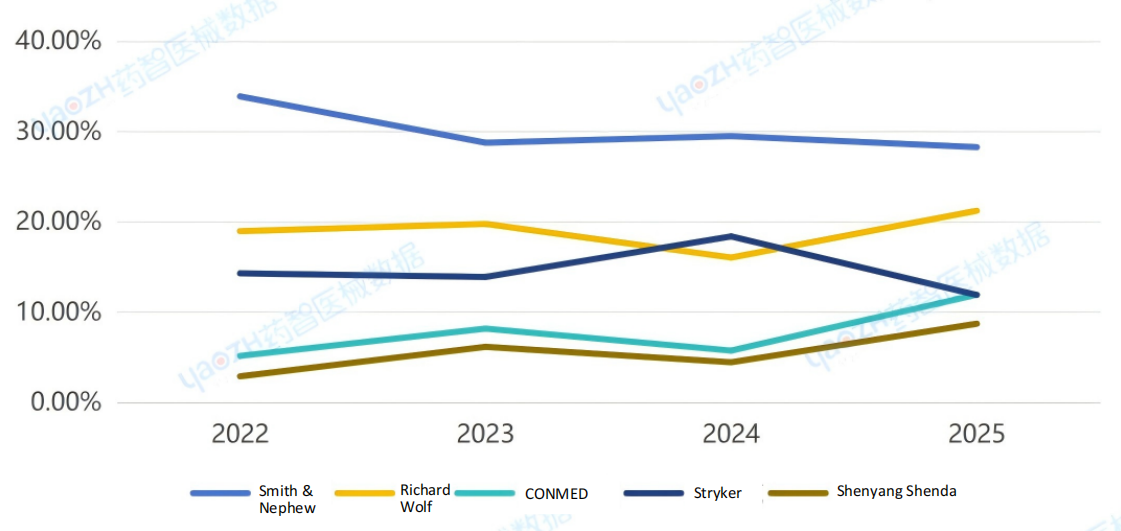

Artroskops

Saistītā aprīkojuma iepirkumu apjoms sasniedza 2399 vienības/komplektus/partijas ar kopējo pārdošanas vērtību 1,752 miljardi RMB. Galveno zīmolu tirgus daļa pēc ieņēmumiem ir šāda: Smith & Nephew (28,28%), Richard Wolf (21,23%), CONMED (11,94%), Stryker (11,91%) un Shenyang Shenda (8,72%). Trīs vadošie zīmoli kopā veido 61,44% tirgus.

3. attēls: Ķīnas 5 labāko artroskopu zīmolu tirgus tendences (2022.–2025. g.) pēc pārdošanas apjoma

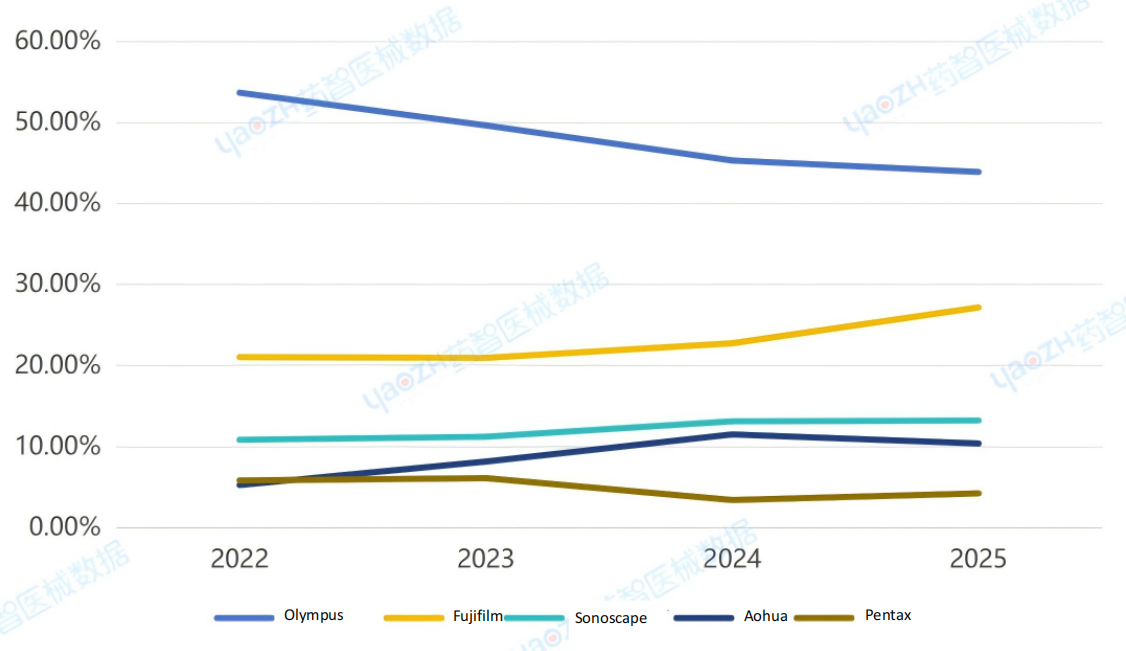

Gastroskops

Saistītā aprīkojuma iepirkumu apjoms sasniedza 10 052 vienības/komplektus/partijas ar kopējo pārdošanas vērtību 10,392 miljardi RMB. Galveno zīmolu tirgus daļa pēc ieņēmumiem ir sadalīta šādi: Olympus (43,85%), Fujifilm (27,12%), Sonoscape (13,17%), Aohua (10,34%) un Pentax (4,18%). Trīs vadošie zīmoli kopā veido dominējošu 84,14% tirgus.

4. attēls: Ķīnas 5 labāko gastroskopu zīmolu tirgus tendences (2022.–2025. g.) pēc pārdošanas apjoma

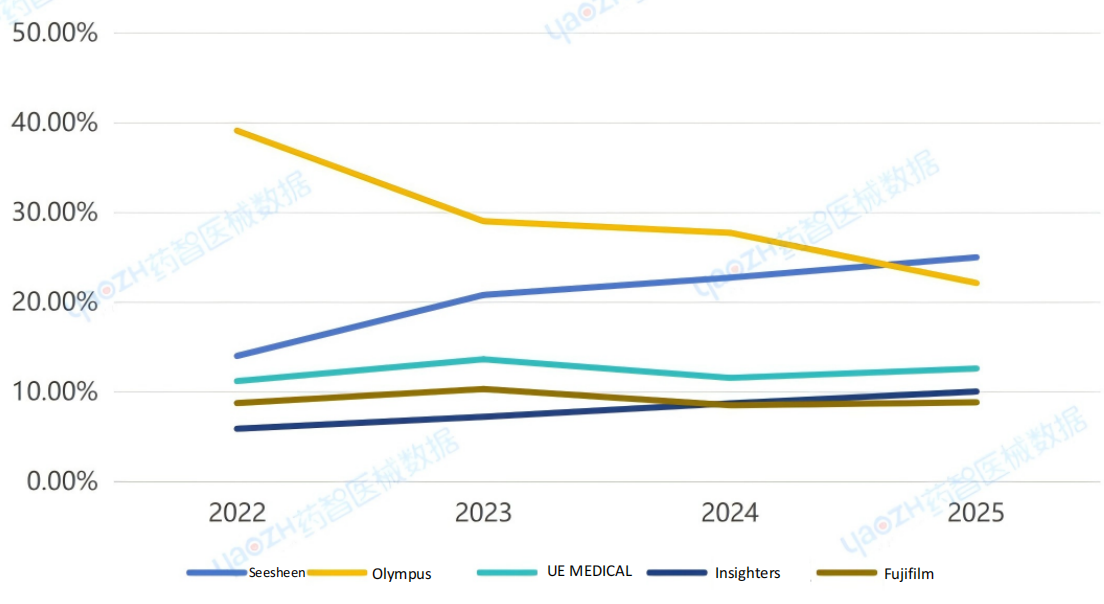

Bronhoskops

Saistītā aprīkojuma iepirkumu apjoms sasniedza 4696 vienības/komplektus/partijas ar kopējo pārdošanas vērtību 2,717 miljardi RMB. Galveno zīmolu tirgus daļa pēc ieņēmumiem ir šāda: Seesheen (25,00%), Olympus (22,13%), Zhejiang UE MEDICAL (12,60%), Insighters (10,04%) un Fujifilm (8,83%). Trīs vadošie zīmoli kopā veido 59,73% tirgus.

5. attēls: Ķīnas 5 labāko bronhoskopu zīmolu tirgus tendences (2022.–2025. g.) pēc pārdošanas apjoma

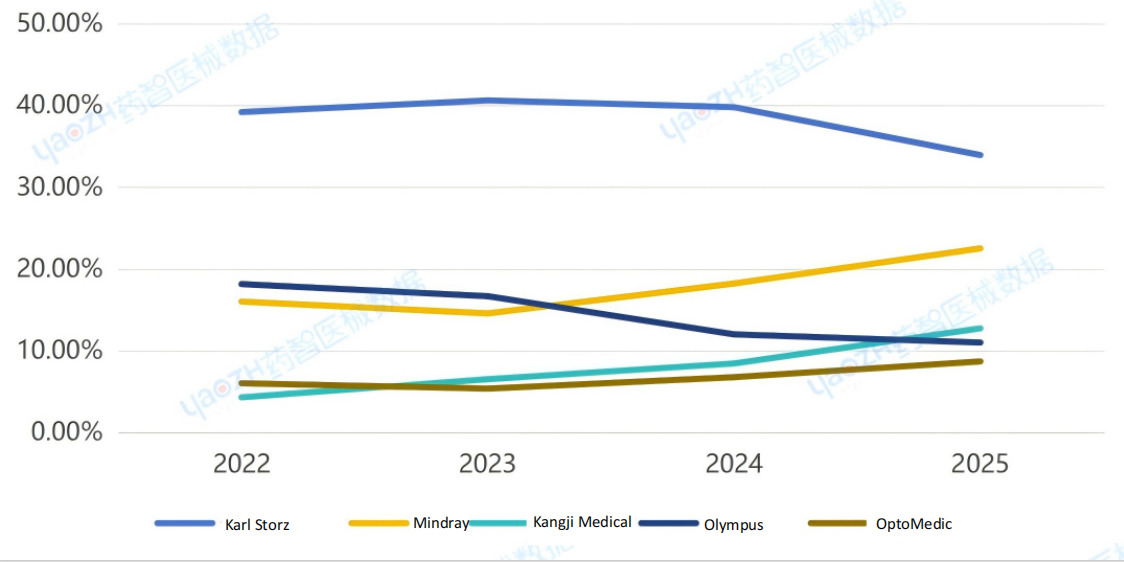

Laparoskops

Saistītā aprīkojuma iepirkumu apjoms sasniedza 11 750 vienības/komplektus/partijas ar kopējo pārdošanas vērtību 13,125 miljardi RMB. Galveno zīmolu tirgus daļa pēc ieņēmumiem ir sadalīta šādi: Karl Storz (33,93%), Mindray (22,51%), Kangji Medical (12,72%), Olympus (10,99%) un OptoMedic (8,68%). Trīs vadošie zīmoli kopā veido 69,16% tirgus.

6. attēls: Ķīnas 5 populārāko laparoskopu zīmolu tirgus tendences (2022.–2025. g.) pēc pārdošanas apjoma

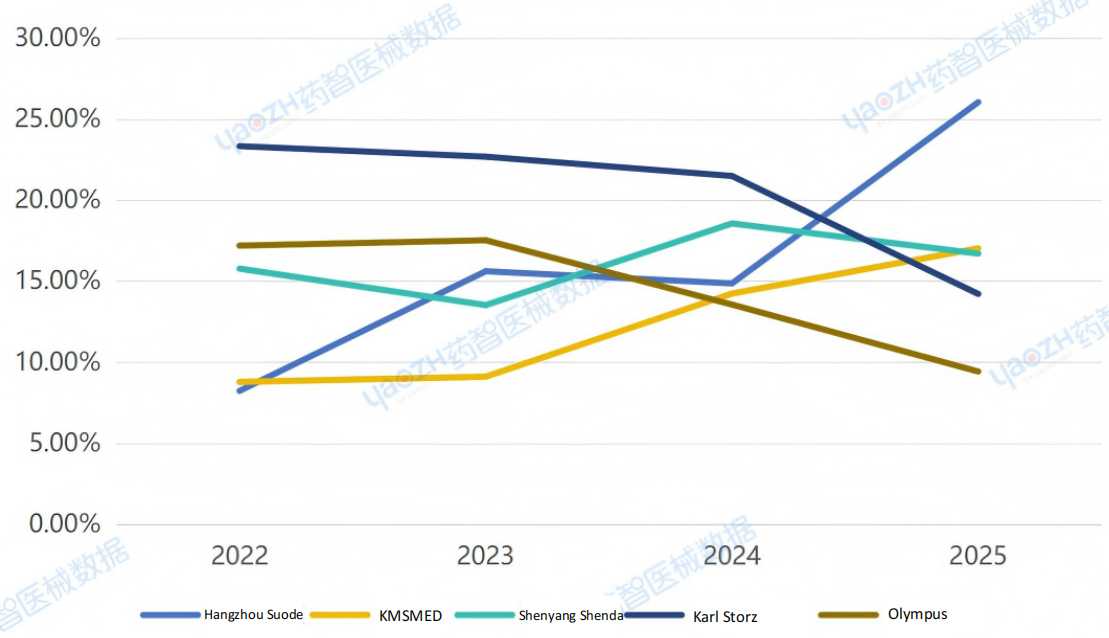

Histeroskops

Saistītā aprīkojuma iepirkumu apjoms sasniedza 2672 vienības/komplektus/partijas ar kopējo pārdošanas vērtību 1,14 miljardi RMB. Galveno zīmolu tirgus daļa pēc ieņēmumiem ir sadalīta šādi: Hangzhou Suode (26,04%), KMSMED (17,02%), Shenyang Shenda (16,70%), Karl Storz (14,21%) un Olympus (9,42%). Trīs vadošie zīmoli kopā veido 59,76% tirgus.

7. attēls: Ķīnas 5 populārāko histeroskopu zīmolu tirgus tendences (2022.–2025. g.) pēc pārdošanas apjoma

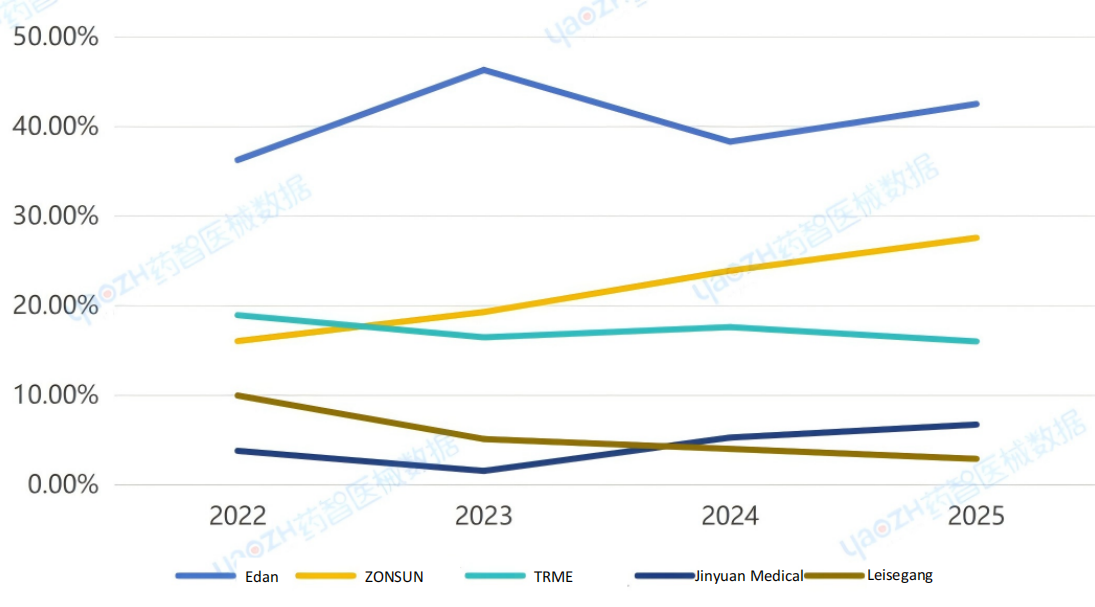

Kolposkops

Saistītā aprīkojuma iepirkuma apjoms sasniedza 922 vienības/komplektus/partijas ar kopējo pārdošanas vērtību 168 miljoni RMB. Galveno zīmolu tirgus daļa pēc ieņēmumiem ir sadalīta šādi: Edan (42,51%), ZONSUN (27,57%), TRME (16,00%), Jinyuan Medical (6,72%) un Leisegang (2,89%). Trīs vadošie zīmoli kopā veido 86,08% tirgus.

8. attēls: Ķīnas 5 populārāko kolposkopu zīmolu tirgus tendences (2022.–2025. g.) pēc pārdošanas apjoma

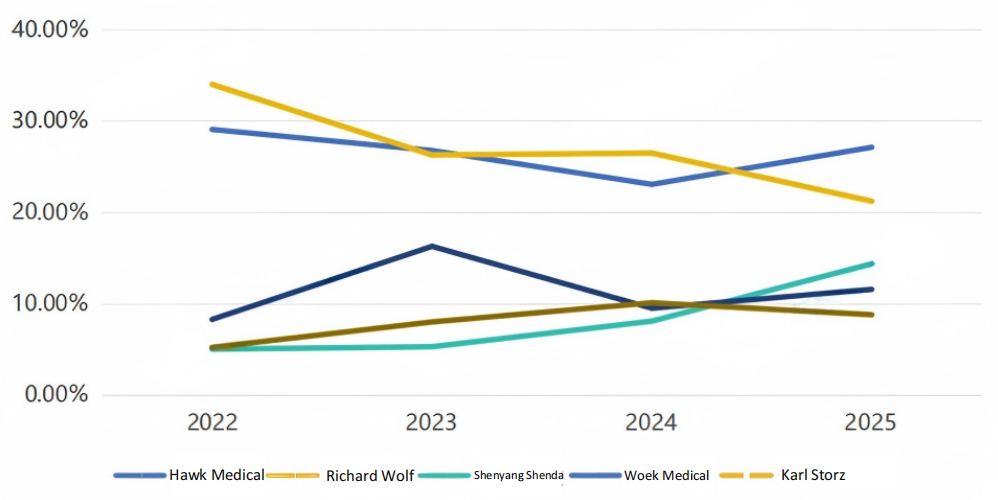

Ureteroskops / nefroskops

Saistītā aprīkojuma iepirkumu apjoms sasniedza 2948 vienības/komplektus/partijas ar kopējo pārdošanas vērtību 496 miljoni RMB. Galveno zīmolu tirgus daļa pēc ieņēmumiem ir sadalīta šādi: Hawk Medical (27,11%), Richard Wolf (21,22%), Shenyang Shenda (14,37%), Woek Medical (11,57%) un Karl Storz (8,80%). Trīs vadošie zīmoli kopā veido 62,70% tirgus.

9. attēls: Ķīnas 5 lielāko ureteroskopu/nefroskopu zīmolu tirgus tendences (2022.–2025. g.) pēc pārdošanas apjoma

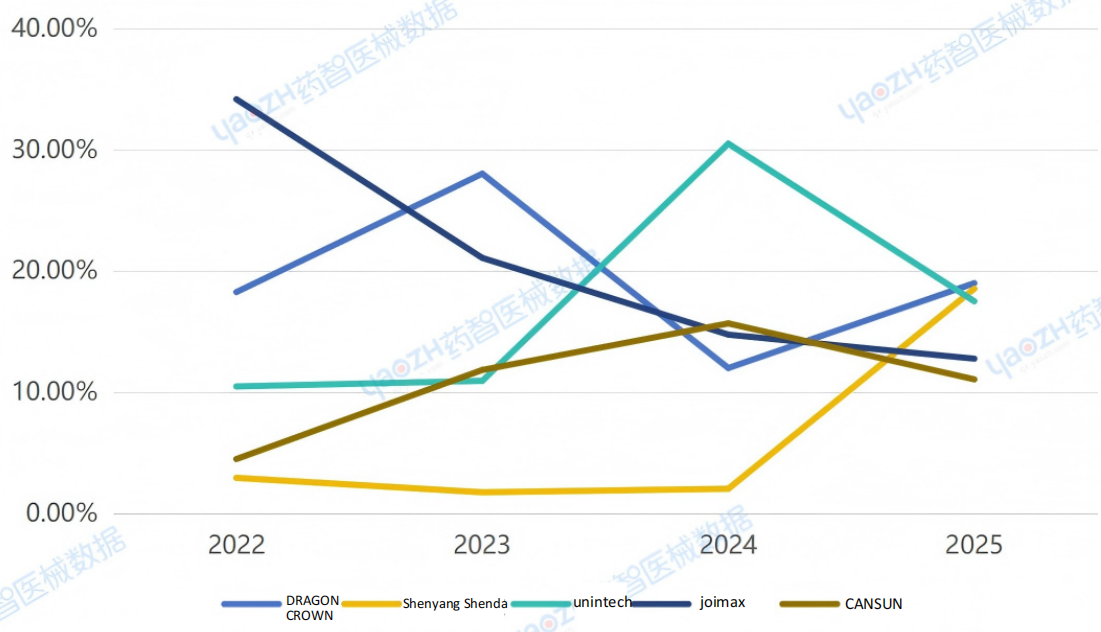

Diskops

Saistītā aprīkojuma iepirkumu apjoms sasniedza 664 vienības/komplektus/partijas ar kopējo pārdošanas vērtību 552 miljoni RMB. Galveno zīmolu tirgus daļa pēc ieņēmumiem ir sadalīta šādi: DRAGON CROWN (19,00%), Shenyang Shenda (18,55%), unintech (17,05%), joimax (12,77%) un CANSUN (11,06%). Trīs vadošie zīmoli kopā veido 54,60% tirgus.

10. attēls: Ķīnas 5 lielāko Discope zīmolu tirgus tendences (2022.–2025. g.) pēc pārdošanas apjoma

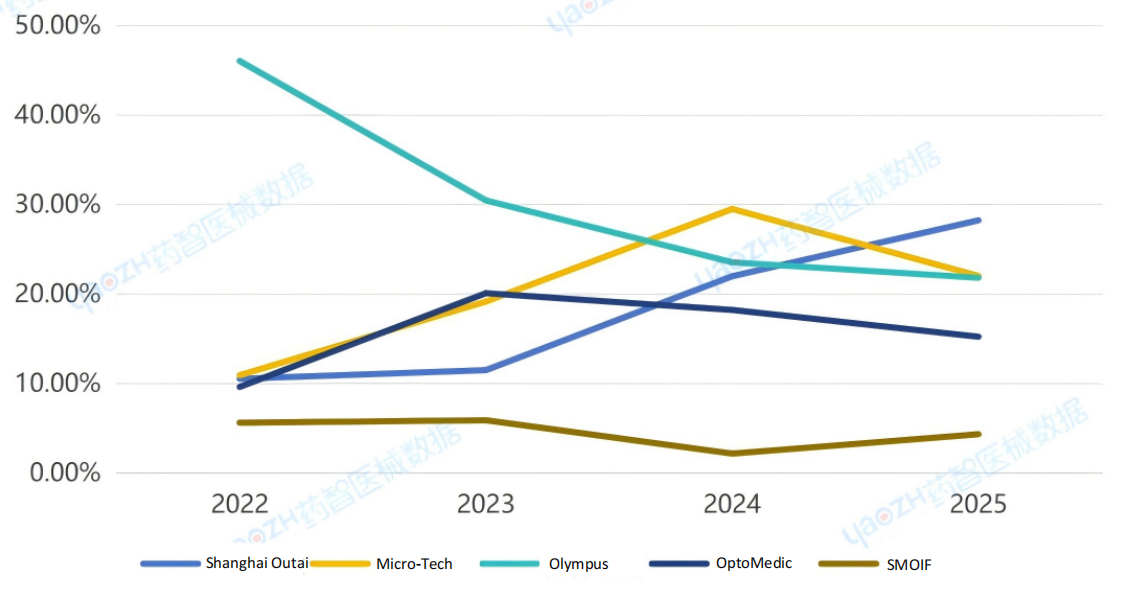

Holedohoskops

Saistītā aprīkojuma iepirkuma apjoms sasniedza 665 vienības/komplektus/partijas ar kopējo pārdošanas vērtību 362 miljoni RMB. Galveno zīmolu tirgus daļa pēc ieņēmumiem ir sadalīta šādi: Shanghai Outai (28,22%), Micro-Tech (22,01%), Olympus (21,80%), OptoMedic (15,22%) un SMOIF (4,32%). Trīs vadošie zīmoli kopā veido 72,03% tirgus.

11. attēls: Ķīnas 5 populārāko holedohoskopu zīmolu tirgus tendences (2022.–2025. g.) pēc pārdošanas apjoma

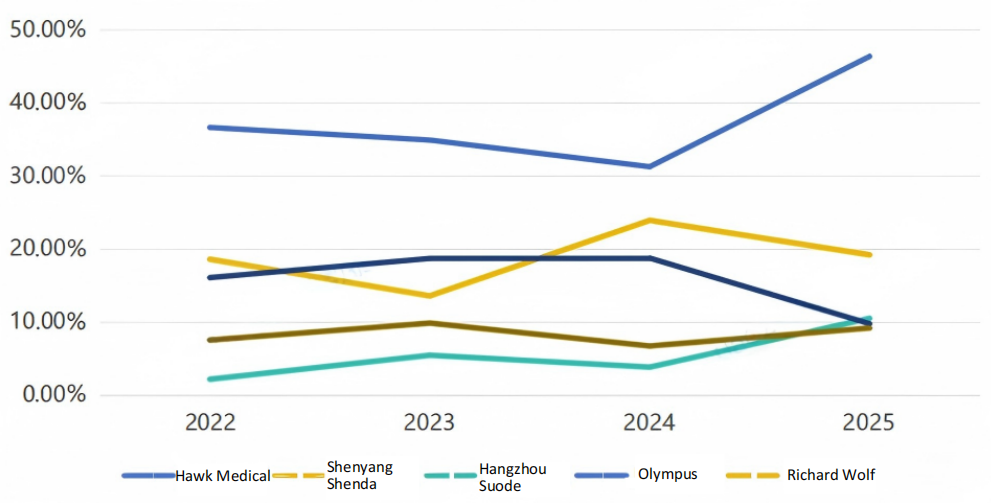

Cistoskops

Saistītā aprīkojuma iepirkumu apjoms sasniedza 1045 vienības/komplektus/partijas ar kopējo pārdošanas vērtību 184 miljoni RMB. Galveno zīmolu tirgus daļa pēc ieņēmumiem ir sadalīta šādi: Hawk Medical (46,32%), Shenyang Shenda (19,19%), Hangzhou Suode (10,51%), Olympus (9,77%) un Richard Wolf (9,19%). Trīs vadošie zīmoli kopā veido 76,02% tirgus.

12. attēls: Ķīnas 5 populārāko cistoskopu zīmolu tirgus tendences (2022.–2025. g.) pēc pārdošanas apjoma

Duodenoskops

Saistītā aprīkojuma iepirkumu apjoms sasniedza 433 vienības/komplektus/partijas ar kopējo pārdošanas vērtību 350 miljoni RMB. Galveno zīmolu tirgus daļa pēc ieņēmumiem ir sadalīta šādi: Olympus (61,98%), Fujifilm (11,85%), Sonoscape (11,35%), Aohua (8,34%) un Pentax (3,86%). Trīs vadošie zīmoli kopā veido 85,18% tirgus.

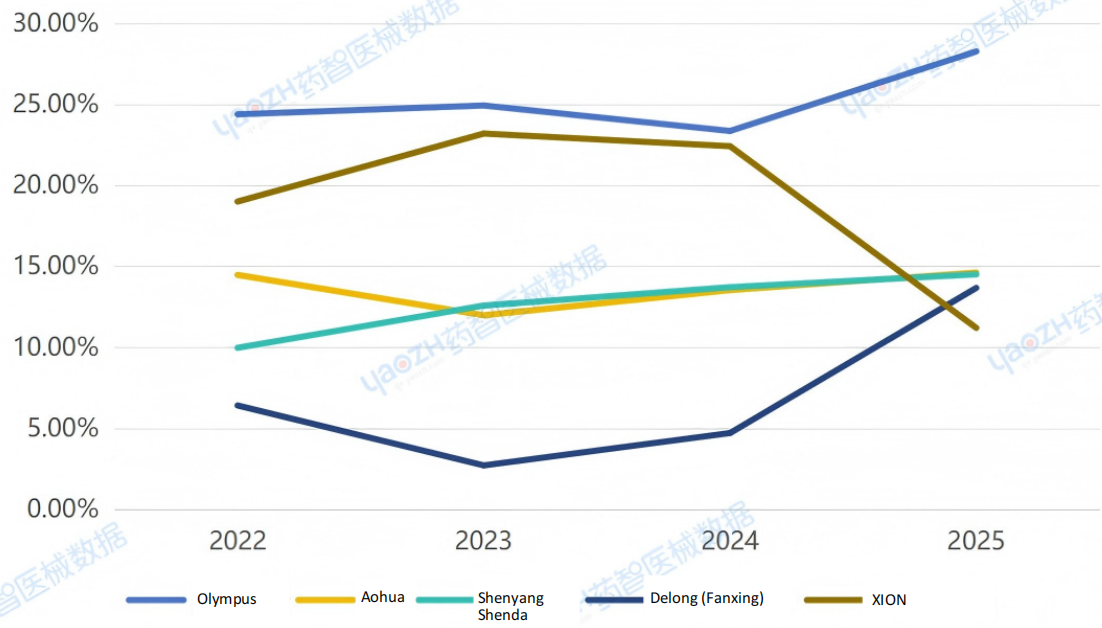

Otorinolaringoskops

Attiecīgā aprīkojuma iepirkuma apjoms bija 2566 vienības/komplekti/partijas, un kopējie pārdošanas ieņēmumi bija 1,295 miljardi. Galveno zīmolu tirgus daļa pēc ieņēmumiem ir šāda: Olympus (28,27%), Aohua (14,62%), Shenyang Shenda (14,51%), Delong (Fanxing) (13,67%) un XION (11,20%). Trīs vadošo zīmolu kopējā tirgus daļa ir 57,40%.

13. attēls: Ķīnas 5 populārāko otorinolaringoskopu zīmolu tirgus tendences (2022.–2025. g.) pēc pārdošanas apjoma

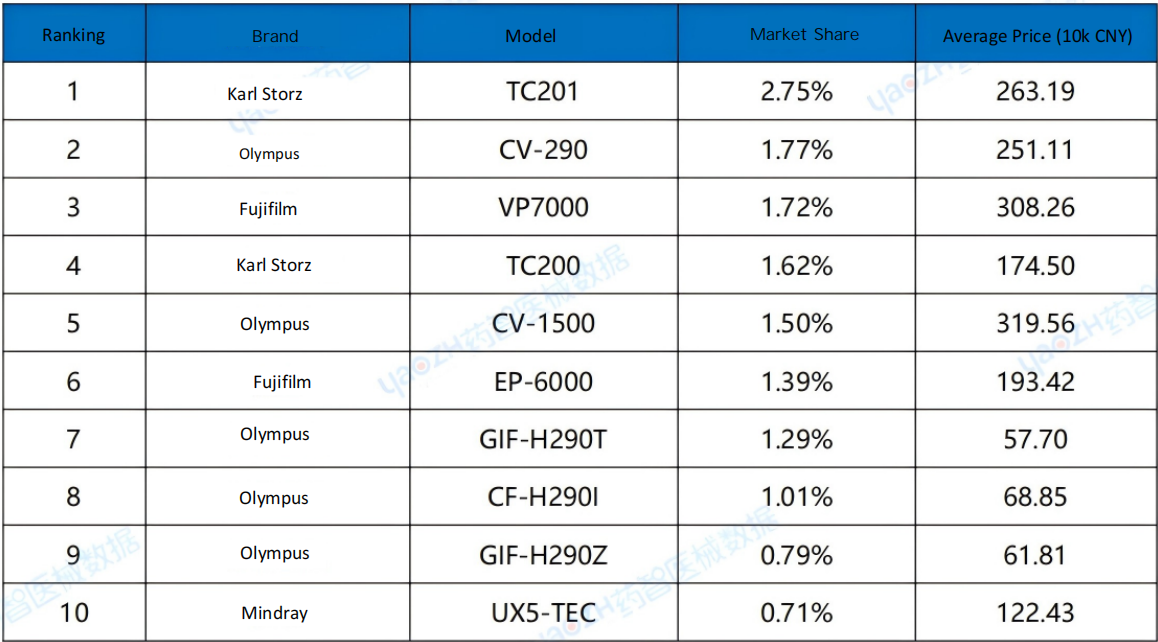

3.Produkta modelis

Modeļu rangs

Olympus saglabā dominējošu pozīciju visos tirgus segmentos. Tā CV sērija izceļas tirgū, un tādi modeļi kā CV-290 un CV-1500 nodrošina izcilus pārdošanas rezultātus.

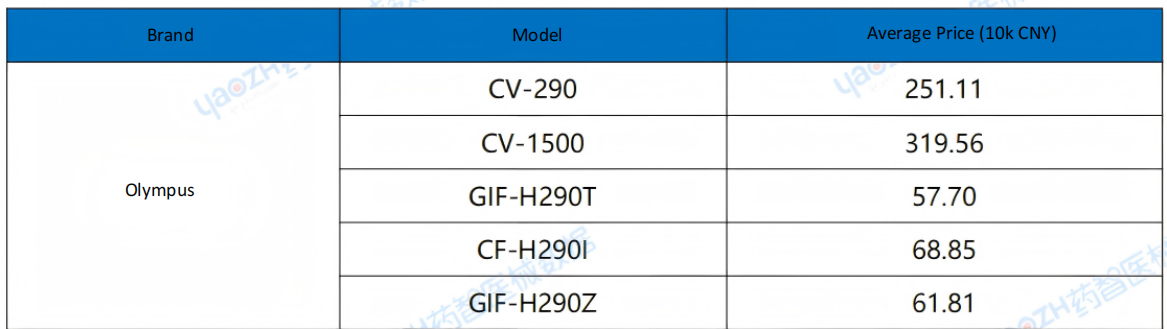

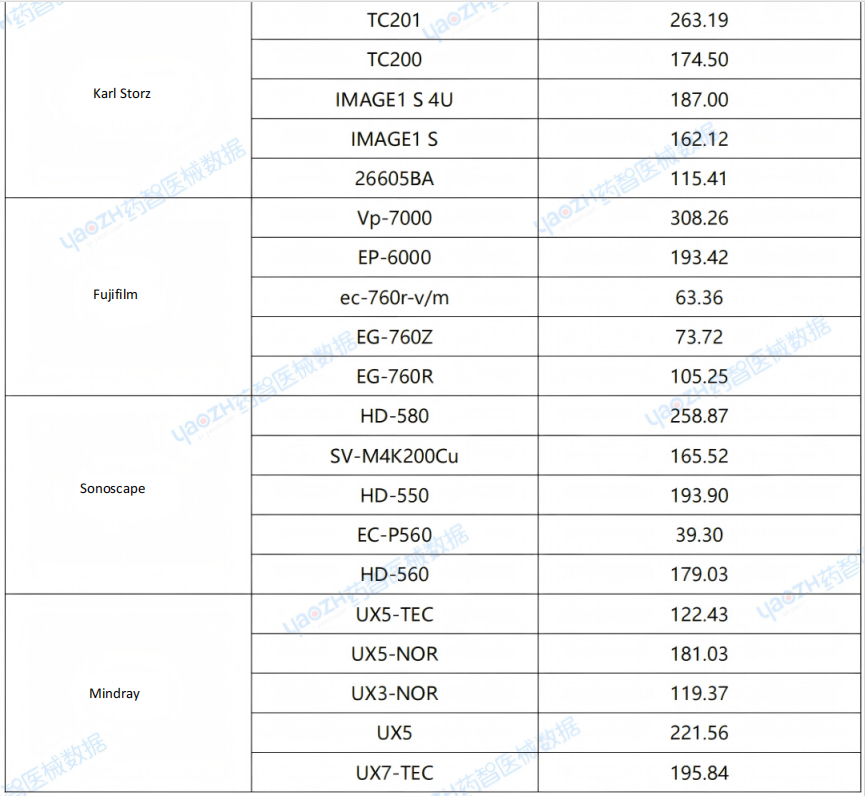

Lielāko zīmolu modeļi

Olympus saglabā dominējošu pozīciju visos tirgus segmentos. Tā CV sērija izceļas tirgū, un tādi modeļi kā CV-290 un CV-1500 nodrošina izcilus pārdošanas rezultātus.

4. Iepirkumu nodaļa

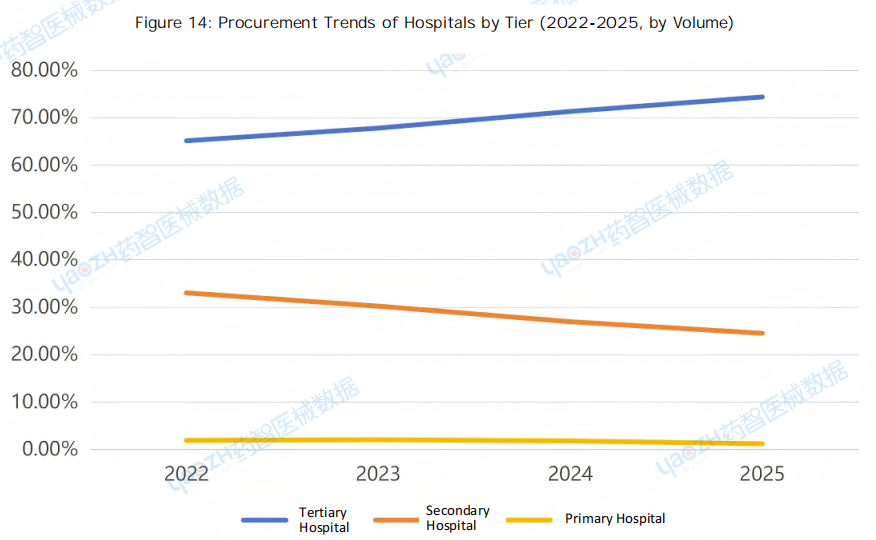

Iepirkumu vienību sadalījums

2025. gadā terciārās un sekundārās slimnīcas veidoja attiecīgi 74,35% un 24,48% no iepirkumiem.

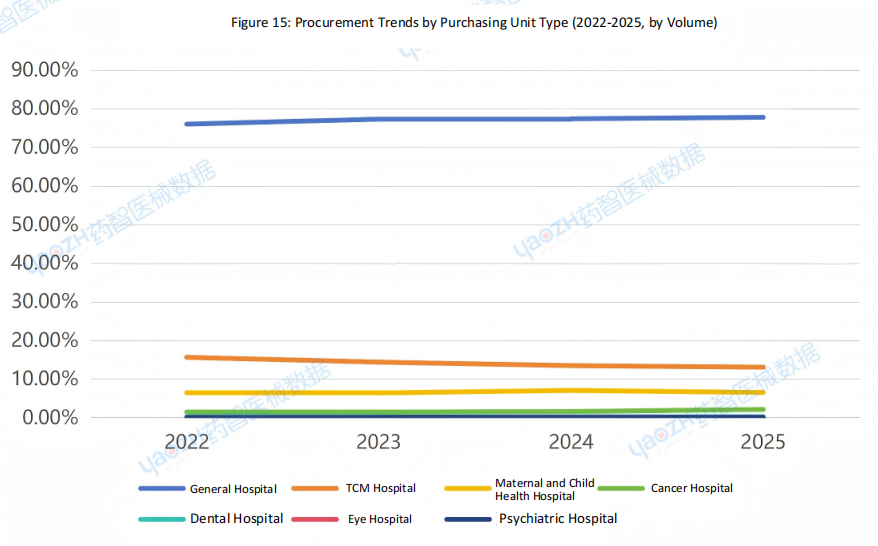

Iepirkumu vienības veids

Runājot par iepirkumu vienību veidu, vispārējās slimnīcas un TCM slimnīcas 2025. gadā veidoja attiecīgi 74,35% un 24,48% no iepirkumiem.

5. Reģions

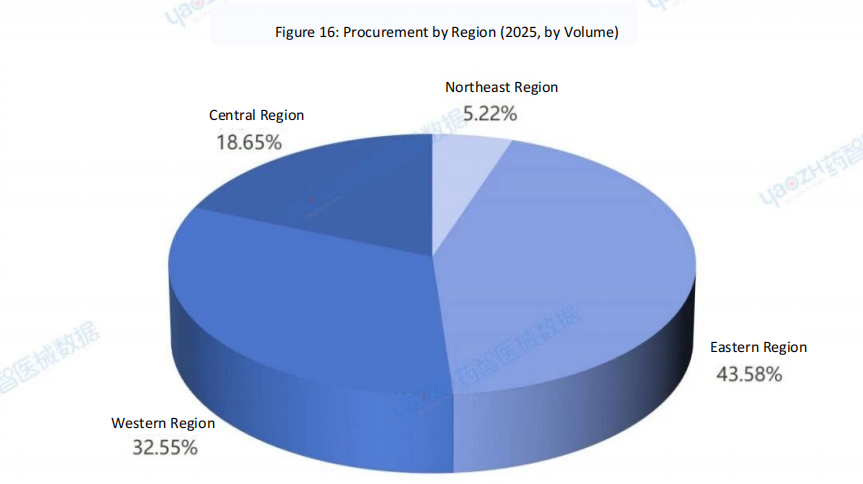

Reģionālais sadalījums

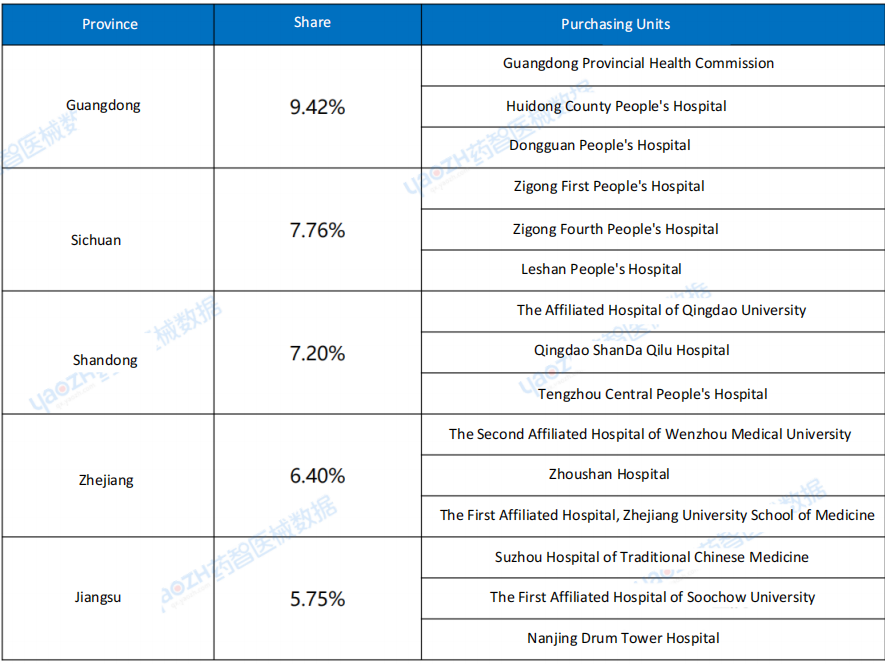

2025. gadā Austrumu reģions veidoja lielāko iepirkumu apjoma daļu — 43,58 %, kam sekoja Rietumu reģions ar 32,55 %. 16. attēlā redzams iepirkumu sadalījums pa reģioniem. Runājot par provincēm, piecas lielākās ir Guanduna, Sičuaņa, Šaņduna, Džedzjana un Dzjansu.

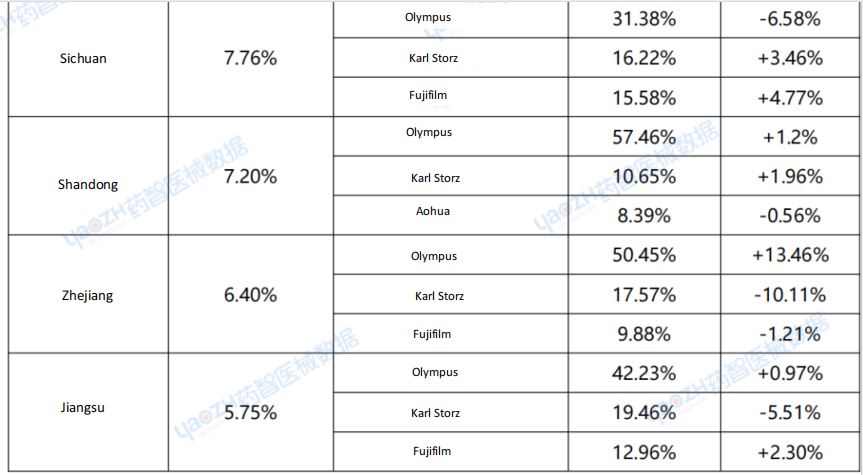

Dominējošie zīmoli pa provincēm

Runājot par zīmoliem pa provincēm, piecu vadošo provinču vidū dominē Olympus un Karl Storz.

Galvenās iepirkumu vienības pa provincēm

6. Kopsavilkums

2025. gadā Ķīnas endoskopu tirgu nosaka trīs galvenās iezīmes: tirgus koncentrācija starp vadošajiem spēlētājiem, vietējo zīmolu pieaugums un resursu decentralizācija.

Kopējais gada iepirkumu apjoms sasniedza 40,82 miljardus juaņu. Tirgū dominē trīs lieli ārvalstu giganti — Olympus, Karl Storz un Fujifilm —, kuriem kopā pieder 65% tirgus daļas, saglabājot monopolu augstas klases sektoros, piemēram, gastroskopos un duodenoskopos. Tikmēr vietējie čempioni, piemēram, Sonoscape un Mindray, ir guvuši izrāvienu nišas segmentos, piemēram, laparoskopos un kolposkopos, noteiktās jomās pārspējot ārvalstu konkurentus.

Jaunu veselības aprūpes infrastruktūras politiku padziļināšanas un “Tūkstoš apgabalu projekta” vadīts, tirgus paātrinās virzībā uz augstas klases, inteliģentiem un lokalizētiem risinājumiem. Turpmāk tādas tehnoloģijas kā 4K īpaši augsta izšķirtspēja, 3D attēlveidošana un mākslīgā intelekta atbalstīta diagnostika kļūs par standarta funkcijām. Tiek prognozēts, ka laikā no 2026. līdz 2027. gadam vietējo zīmolu kopējā tirgus daļa pārsniegs 35%. Turklāt pieprasījums no apgabala līmeņa slimnīcām un primārās aprūpes iestādēm turpinās pieaugt, kalpojot par jaunu tirgus izaugsmes dzinējspēku.

Uzņēmumiem ieteicams stiprināt tehnoloģiskās inovācijas, koncentrēties uz klīniskajām problēmām un paātrināt produktu viedu modernizāciju; investīciju iestādēm jāpievērš uzmanība vietējās aizvietošanas iespējām un jāizstrādā vietējie kanāli; medicīnas iestādēm visaptveroši jāizvērtē iekārtu veiktspēja, pakalpojumu atbalsts un pilnas dzīves cikla izmaksas, kā arī zinātniski jāizstrādā iepirkumu plāni.

Uzņēmumā ZRHmed mēs neražojam endoskopus. Mēs ražojam instrumentus, kas nodrošina to darbību.hemoklipsiasiņošanas kontrolei,polipektomijas slazdipolipu izņemšanai,skleroterapijas adatasprecīzai, endoskopiskai piegādei,tīrīšanas birstesrūpīgai tīrīšanai utt.

Kamēr giganti sacenšas par virsrakstiem, mēs koncentrējamies uz to, ko darām vislabāk: piegādāt uzticamus, CE marķējumu saņēmušus un FDA 510 apstiprinātus piederumus izplatītājiem visā pasaulē.

Jo lieliskai procedūrai ir nepieciešams vairāk nekā tikai lielisks teleskops. Tai ir nepieciešami lieliski aksesuāri.

Publicēšanas laiks: 2026. gada 22. aprīlis